An Khê

Agribank đang đối mặt với những rủi ro nào đằng sau con số lợi nhuận?

Báo cáo tài chính riêng lẻ 6 tháng đầu năm 2025 của Agribank cho thấy một bức tranh phức tạp, nơi sự tăng trưởng của lợi nhuận từ hoạt động kinh doanh cốt lõi bị che mờ bởi những dấu hiệu rủi ro tiềm ẩn. Mặc dù lợi nhuận trước thuế tăng nhẹ, việc phân tích sâu hơn các con số cho thấy ngân hàng đang phải đối mặt với nhiều thách thức về chất lượng tài sản và nợ xấu.

1. Lợi nhuận bị "ăn mòn" bởi chi phí dự phòng kỷ lục

Trong 6 tháng đầu năm 2025, lợi nhuận thuần từ hoạt động kinh doanh trước dự phòng rủi ro tín dụng của Agribank đã tăng ấn tượng, đạt 30.851,4 tỷ đồng, cao hơn đáng kể so với mức 24.066,8 tỷ đồng của cùng kỳ năm 2024. Tuy nhiên, tổng lợi nhuận trước thuế chỉ tăng vỏn vẹn 10,1 tỷ đồng lên 10.436 tỷ đồng. Nguyên nhân chính là do ngân hàng đã tăng chi phí dự phòng rủi ro tín dụng lên mức cao kỷ lục, từ 11.051,2 tỷ đồng (6 tháng 2024) lên tới 17.825,7 tỷ đồng (6 tháng 2025).

Mức trích lập dự phòng tăng đột biến này đặt ra nghi vấn lớn:

Phải chăng ngân hàng đang chủ động "dọn dẹp" bảng cân đối kế toán để chuẩn bị cho một giai đoạn khó khăn hơn? Hay đây là kết quả của việc chất lượng nợ xấu thực tế đã xấu đi, buộc ngân hàng phải trích lập dự phòng theo quy định?

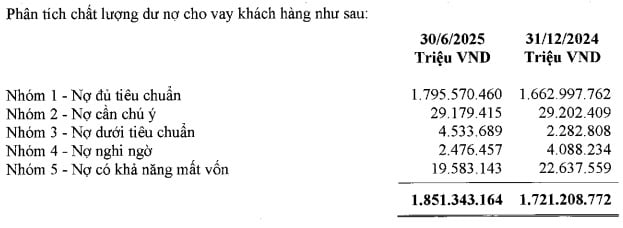

2. "Báo động đỏ" từ Nợ dưới tiêu chuẩn (Nhóm 3)

6 tháng đầu năm 2025: Tổng nợ xấu là 26.593,289 triệu VND trên tổng dư nợ cho vay 1.851.343,164 triệu VND, tương ứng tỷ lệ nợ xấu 6 tháng đầu năm 2025 là 1,44%, giảm nhẹ so mức 1,69% của đầu kỳ.

Trong khi dư nợ có khả năng mất vốn (Nhóm 5) giảm nhẹ về mức 19.583 tỷ đồng, nợ nghi ngờ (nhóm 4) giảm mạnh về 2.476 tỷ đồng, nợ dưới tiêu chuẩn (Nhóm 3) - vốn là chỉ báo sớm về rủi ro - lại tăng gần gấp đôi. Theo báo cáo, nợ dưới tiêu chuẩn tăng từ 2.282,8 tỷ đồng tại cuối năm 2024 lên 4.533,6 tỷ đồng vào ngày 30/6/2025. Sự gia tăng này cho thấy một bộ phận khách hàng của Agribank đang bắt đầu gặp khó khăn nghiêm trọng trong việc trả nợ, và nếu không được kiểm soát kịp thời, có thể chuyển thành nợ xấu cao hơn.

3. Rủi ro tiềm ẩn từ các khoản nợ quá hạn và trái phiếu DATC

Bên cạnh nợ xấu gia tăng, báo cáo tài chính cũng hé lộ một số điểm đáng lo ngại khác:

Trái phiếu DATC quá hạn: Agribank đang nắm giữ khoản trái phiếu của Công ty mua bán nợ và tài sản tồn đọng của doanh nghiệp (DATC) có mệnh giá 169,68 tỷ đồng đã quá hạn trả gốc và lãi từ ngày 12 tháng 9 năm 2023. Ngân hàng đã phải trích lập dự phòng 100% cho khoản nợ này.

Chi phí hoạt động tăng: Mặc dù chi phí lãi và các chi phí tương tự giảm, chi phí hoạt động của ngân hàng vẫn tăng từ 13.810,5 tỷ đồng lên 14.267,2 tỷ đồng, cho thấy gánh nặng chi tiêu vẫn còn lớn.

Kết quả kinh doanh của Agribank trong 6 tháng đầu năm 2025 cho thấy một sự tăng trưởng bề ngoài, nhưng khi bóc tách các con số, có thể thấy ngân hàng đang phải đối mặt với nhiều rủi ro, đặc biệt là về chất lượng nợ vay và chi phí dự phòng tăng cao.