An Khê

Việt Minh Hoàng: Dư nợ trái phiếu tăng gấp 2,7 lần, lợi nhuận sụt giảm, liệu có phải là "điểm mấu chốt" cần lưu tâm?

Với tình hình kinh doanh không mấy sáng sủa, áp lực trả nợ trái phiếu và các khoản nợ khác đang trở thành thách thức lớn đối với Việt Minh Hoàng.

Báo cáo tài chính 6 tháng đầu năm 2025 của Công ty Cổ phần Xây dựng Đầu tư Bất động sản Việt Minh Hoàng đã thu hút sự chú ý của giới đầu tư. Mặc dù được kiểm toán chấp nhận toàn phần, nhưng các chỉ số tài chính lại cho thấy nhiều điểm đáng lo ngại.

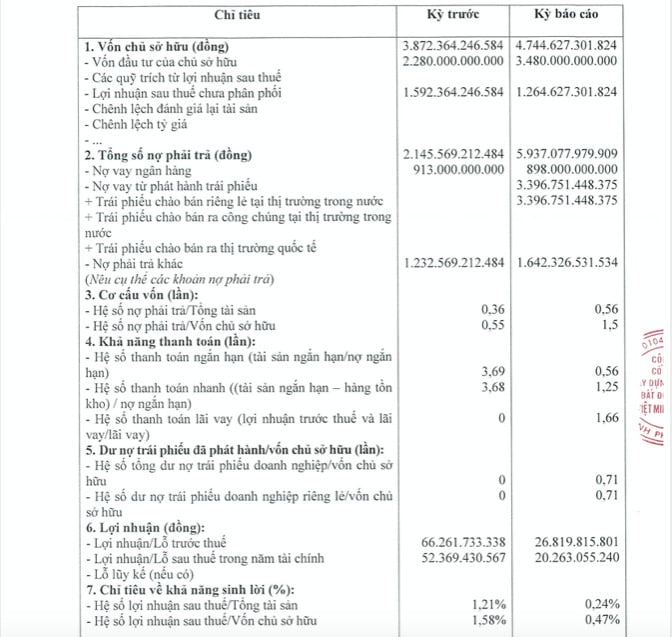

Lợi nhuận đi lùi: Lợi nhuận sau thuế của doanh nghiệp trong 6 tháng đầu năm chỉ đạt hơn 20,2 tỉ đồng, giảm mạnh so với con số hơn 52,3 tỉ đồng trong kỳ trước. Tương ứng, các chỉ số sinh lời cũng kém khả quan. Tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu (ROE) giảm từ 1,58% xuống chỉ còn 0,47%.

Sự sụt giảm này xảy ra trong bối cảnh các chi phí đi vay và chi phí hoạt động có thể tăng cao, ăn mòn lợi nhuận. Đáng chú ý, kiểm toán viên còn lưu ý rằng chi phí đi vay được vốn hóa "có thể được điều chỉnh tùy theo kết quả đầu tư của Công ty vào Dự án". Điều này cho thấy lợi nhuận có thể chưa phản ánh đầy đủ thực trạng, và rủi ro vẫn tiềm ẩn nếu dự án không đạt hiệu quả như kỳ vọng.

Nợ tăng "chóng mặt", rủi ro chồng chất. Trong khi lợi nhuận đi xuống, gánh nặng nợ của Việt Minh Hoàng lại tăng lên đáng kể. Tổng nợ phải trả của công ty vào cuối tháng 6/2025 là hơn 5.937 tỉ đồng, cao hơn gấp đôi so với mức hơn 2.145 tỉ đồng cuối năm 2024.

Đặc biệt, nợ vay từ phát hành trái phiếu tăng đột biến, chiếm hơn 3.396 tỉ đồng. Điều này khiến hệ số nợ phải trả trên vốn chủ sở hữu tăng mạnh từ 0,55 lần lên 1,25 lần. Nợ vay tăng nhanh cho thấy doanh nghiệp đang phải phụ thuộc nhiều vào đòn bẩy tài chính để duy trì hoạt động và đầu tư, trong khi lợi nhuận không đủ để đảm bảo khả năng trả nợ.

Với tình hình kinh doanh không mấy sáng sủa, áp lực trả nợ trái phiếu và các khoản nợ khác đang trở thành thách thức lớn đối với Việt Minh Hoàng.

Khả năng thanh toán bị nghi ngờ. Mặc dù báo cáo tài chính cho thấy hệ số thanh toán nhanh của doanh nghiệp là 1,25 lần, cao hơn mức an toàn 1,0 lần, song chỉ số này cần được xem xét cẩn trọng. Với một doanh nghiệp bất động sản, tài sản ngắn hạn chủ yếu là các khoản phải thu và hàng tồn kho, vốn có tính thanh khoản thấp.

Trong bối cảnh thị trường bất động sản còn nhiều khó khăn, việc chuyển đổi các tài sản này thành tiền mặt để trả nợ không hề đơn giản và có thể kéo dài. Nếu dòng tiền không được cải thiện, khả năng thanh toán của Việt Minh Hoàng có thể gặp trở ngại.

Một số chỉ tiêu tài chính 6 tháng 2025 của Việt Minh Hoàng

Mặc dù báo cáo cho biết doanh nghiệp đáp ứng các tỷ lệ an toàn tài chính, nhưng với tốc độ tăng trưởng của nợ vay, đặc biệt là nợ trái phiếu, trong khi lợi nhuận sụt giảm, giới đầu tư cần cẩn trọng đánh giá rủi ro về khả năng trả nợ.

CTCP Xây dựng Đầu tư Bất động sản Việt Minh Hoàng có trụ sở chính tại Số 3 Lương Yên, phường Hai Bà Trưng, TP Hà Nội.